全球社交应用市场方兴未艾,尤其是近两年在新技术的加持以及功能的创新融合下,该赛道逐渐焕发出新的动力。

根据市场研究公司 Grand View Research 的预测,全球社交应用市场将持续快速扩张,预计到2030年市场规模将超过3103.7亿美元,2023年至2030年的复合年增长率将达到26.2%,行业前景保持乐观。

对于社交出海,中国厂商一直以来都抱以极大的热情。从早期的摸索到如今明星产品肉眼可见的增多,出海社交应用已在全球多处开花。但另一方面,随着入局者的增多,市场竞争也在加剧。当前,海外社交市场的表现如何?哪些细分领域蕴藏着机会?

下文我们将由浅入深,针对2024年Q3季度海外社交应用市场的市场规模、大盘广告买量和头部买量产品进行分析,涵盖“1v1”、“直播”、“语音房”和“约会”等热门细分赛道,洞察该行业最新趋势。

01/ 海外社交应用市场概况

据统计,2023年全球社交应用的下载量达到了171亿次,应用内购收入为125亿美元,平均每下载收入(RPD)为0.73美元。

详细来看,美国仍然是全球社交应用的主力市场。2023年,美国的下载量达13.6亿次,应用内购收入为47.3亿美元,平均每位下载用户贡献超过3美元的收入。其次,沙特阿拉伯及一些欧洲国家尽管下载量不高,但RPD明显较高,这些地区的用户对社交应用的付费意愿较强,商业化程度较高,是重要的拓展市场。

相比之下,南亚和东南亚地区的下载量虽然庞大,但收入却相对较低。例如,印尼的下载量达到9.0亿次,但RPD仅为0.1美元;印度的下载量更是高达35.2亿次,但RPD仅为0.03美元。这些地区存在一定市场潜力,但同时也面临变现挑战。

02/ 社交广告整体买量分析

在买量端,社交类广告主在数量上有显著增长。

存量市场有何表现?

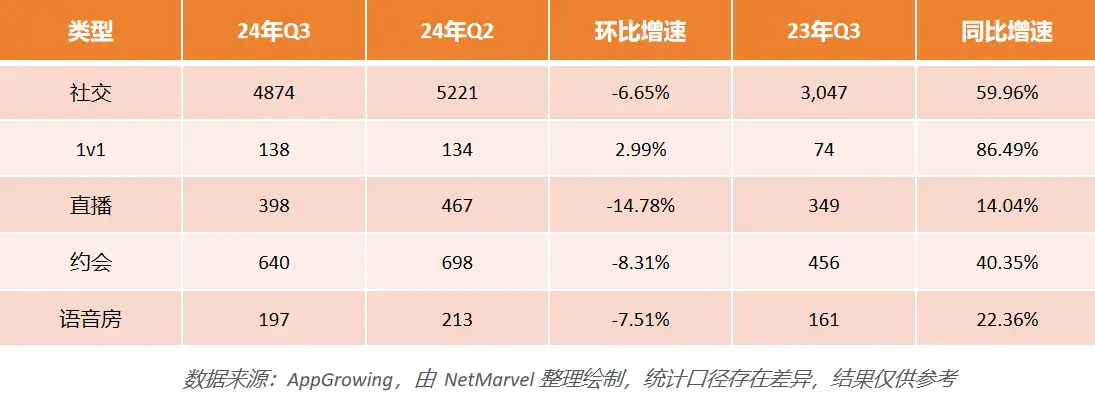

2024年Q3季度,1v1、直播、约会和语音房类的在投App数量同比2023年均为正增长,在投应用数量分别为138、398、640和197款。其中,1v1类社交应用增速最高,达到86.49%,其次是约会类,增速为40.35%。而环比2024年Q2季度,除了1v1类在投应用有略微增长,其余各细分类目均为负增长,直播类下降最大(-14.78%)。

1v1和语音房类营销投入成本上升,广告投放数同比去年分别增长38.97%和45.00%。直播类的广告数增速不及在投产品增速,而约会类的广告数更是为负增长(-36.31%)。环比Q2季度,社交类广告买量均有明显下降。

尽管2024年四个细分类目的在投产品与去年相比均实现了正增长,但在买量端,直播和约会类应用的投放预算相较会更加保守,后者的广告买量甚至出现了负增长。相对而言,1v1和语音房类广告的投放增速与在投产品增速保持一致,也说明该两个细分市场处于快速扩张期。

增量市场有何表现?

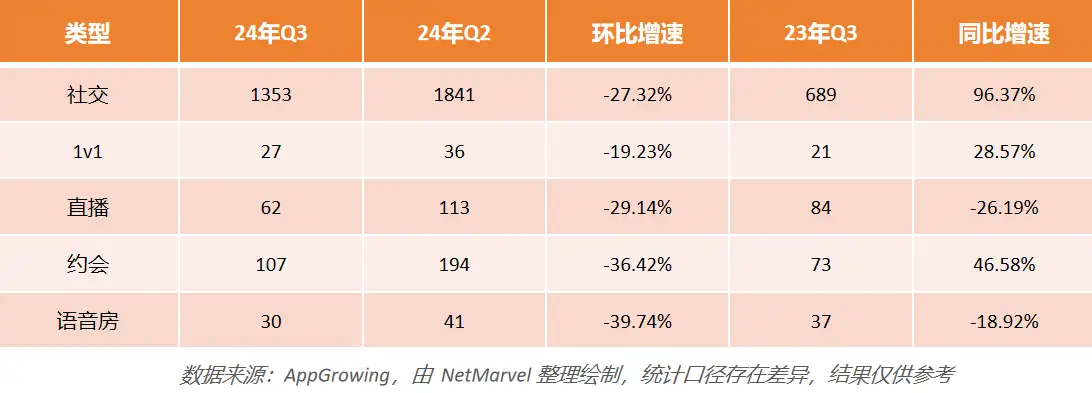

同比去年,约会类的新投放应用数量有大幅提升,上涨46.58%,新产品数达到107款,占社交总比的16.7%。而语音房和直播的新投放产品数量同比下降,直播降幅最大(-26.19%)。而环比上个季度,四个细分类目的新投放应用数均为负增长。

在新投放广告上,1v1和语音房的新投广告数同比去年均为正增长,而直播和约会类的新广告数量同比有不同程度下降,约会类降幅达到47.05%。2024年Q3同比上个季度,四个类目的新投放广告数均有下降。

2024年约会类新投放应用数量同比去年有较大涨幅,但广告投放预算下降较大。相较之下,1v1和语音房类广告主尽管新增数量略微下降,但整体投放力度有明显上涨,平均营销投入力度更大。

社交广告主如何选择广告买量渠道?

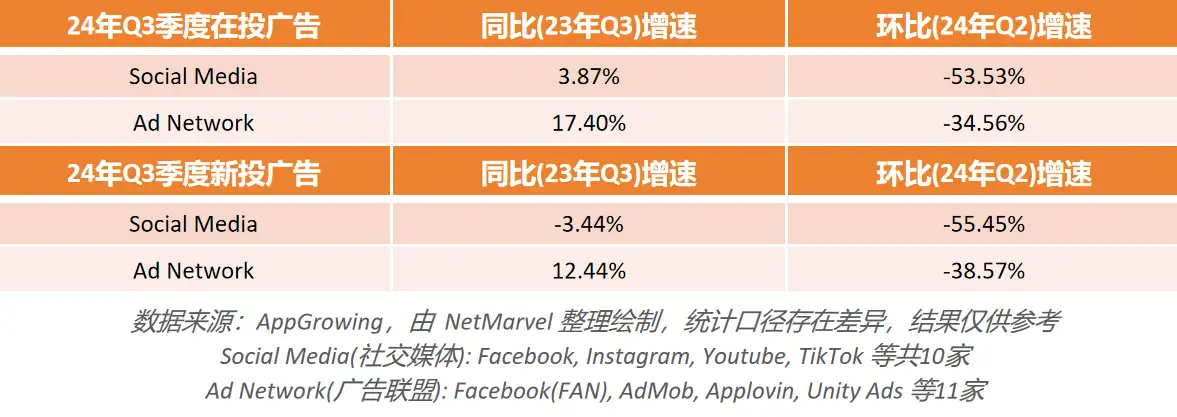

在渠道上,社交广告主在Ad Network(广告联盟)侧的的买量投放投入增加显著,而在Social Media(社交媒体平台)侧的买量投入放缓,新投放广告数同比减少。相较于手游和其他类型应用,社交广告主的买量策略更加多样化。

03/ 头部买量产品分析

2024年Q3季度,1v1&语音房应用广告买量前三应用分别是《SUGO》、《Litmatch》和《FRND》;直播前三分别是《BIGO LIVE》、《Pococha》和《SuperLive》;约会前三分别是《Maybe You Dating》、《Dating and Chat》和《Boo》。

整体来看,1v1&语音房、直播和约会三类头部买量应用投放普遍在1000-3000组广告/季度左右,差距不大。买量前三的App投放在5000组广告/季度以上,其中尤为突出的是约会类应用《Maybe You Dating》在Q3季度投放广告达10285组,直播类应用《BIGO LIVE》Q3投放广告数达82357组。

标题:2024年Q3海外社交应用市场买量观察,“1v1”、“语音房”广告投放量同比激增!

地址:http://www.xunleidownload.com/xhcjxw/45221.html

心灵鸡汤: